地震保険Q&A

よくあるご質問

火災保険・地震保険にご契約の損害保険会社では、時価について建物の再調達価額から使用や経過年数等に応じた消耗分(減価額)を差し引いた額としています。減価額は、建物の状態等※によって取り扱いに違いがありますので、火災保険・地震保険にご契約の損害保険会社、またはこれからご契約する損害保険会社の窓口に直接お問い合わせください。

※例えば、建物の維持・管理状況等です。

1. 保険の対象について

地震保険の対象は居住用の建物(店舗・住居併用の建物を含みます)および家財に限定されます。門、へい、物置等は建物に含めて契約することができます。

下記のものは対象外となります。

工場、事務所専用の建物など住居として使用されない建物、1個または1組の価額が30万円を超える貴金属・宝石・骨とう、通貨、有価証券(小切手、株券、商品券等)、預貯金証書、印紙、切手、自動車 等。

地震保険の目的となる建物は居住用の建物に限定され、工場・事務所など居住用でない建物は対象となりません。

企業向け地震保険の詳細については、最寄りの損害保険会社または代理店にご相談下さい。

有価証券(小切手、株券、商品券等)・預貯金証書の他、下記のものには地震保険は契約できません。

1個または1組の価額が30万円を超える貴金属・宝石・骨とう、自動車、印紙、切手 等

2. 加入について

地震保険は、単独で加入することはできません。居住用の建物および家財を対象とした火災保険の契約時に原則としてセットで加入いただく事になります。もし地震保険の契約を希望しない場合には、「火災保険契約申込書」の『地震保険ご確認欄』(地震保険に加入しないという意思確認になります)に捺印してください。なお、火災保険加入時には必ず損害保険会社または代理店から地震保険の説明をお聞きください。また、火災保険の契約時に地震保険を契約しなかった場合でも、火災保険の契約期間の中途から地震保険を契約することができます。ご契約の損害保険会社または代理店にご相談下さい。

地震保険は単独での契約はできません。地震保険は、居住用の建物および家財を対象とした火災保険の契約時に原則としてセットで加入いただく事になります。 また、火災保険の契約時に地震保険を契約しなかった場合でも、火災保険の契約期間の中途から地震保険を契約することができます。ご契約の損害保険会社または代理店にご相談下さい。

地震保険の保険金額は「地震保険に関する法律」により、主契約(※)である火災保険の保険金額の30%~50%の範囲内と定められております。ただし、建物5,000万円、家財1,000万円が限度となります。

※主契約:地震保険は火災保険に付帯して加入できる保険であり、この場合の火災保険のことを主契約と呼びます。

火災保険の契約時に地震保険を契約しなかった場合でも、火災保険の契約期間の中途から地震保険を契約することができます。ご契約の損害保険会社または代理店にご相談下さい。

中途増額する保険金額と、現在ご契約の保険金額との合計が下記の限度額内でしたら中途増額ができます。

地震保険の保険金額は火災保険の保険金額の30%~50%の範囲内で、建物5,000万円、家財1,000万円が限度となります。

住宅金融支援機構からの融資を受けている場合、建物については住宅金融支援機構の特約地震保険と、あらかじめ同機構が定めた特約地震保険以外の地震保険(選択対象地震保険といいます。)のいずれかを選択することができます。注 詳しくは下記ホームページにてご確認下さい。

注: 特約地震保険の主契約となる特約火災保険の新規契約引受は、2016年3月31日融資受付分をもって終了しました。そのため現在は、既に契約している特約火災保険への特約地震保険の中途付帯または継続契約に限られます。

なお、家財については住宅金融支援機構の特約地震保険はありませんので、一般の地震保険をご利用いただくこととなります。最寄りの損害保険会社または代理店にご相談下さい。

※民間金融機関と住宅金融支援機構が提携した長期固定金利の住宅ローン商品【フラット35】については、住宅金融支援機構の特約地震保険はご利用できませんのでご注意ください。

- 関連リンク

マンション管理組合が一括して共用部分に火災保険の契約をしている場合、マンション管理組合が保険契約者となり、各被保険者(※)ごとに算出した額の範囲内で地震保険を個別に設定し、契約を締結することができます。一部の区分所有者が地震保険を付帯しない場合、共用部分の当該共有持分を地震保険から除外することができます。

※被保険者:

保険の補償を受ける人、または保険の対象となる人をいいます。保険契約者と同一人のこともあり、別人のこともあります。後者の場合の保険契約を「他人のためにする保険契約」といいます。

各区分所有者が個別に火災保険に加入している場合 各区分所有者が契約者となり、主契約(※)となる火災保険の保険金額の30%~50%の範囲内で、専有部分のみ、または専有部分と共用部分に対する各区分所有者の共有持分について、別々に保険金額を設定することになります。

マンション管理組合などが共用部分について、主契約となる火災保険の契約者である場合 区分所有者全員で構成するマンション管理組合が契約者となり、一括で共用部分に火災保険をご契約の場合でも、地震保険は、被保険者(※)ごとに保険金額を設定します。地震保険をご希望の区分所有者の場合、火災保険金額の共有持分割合分の30%~50%の範囲内で設定することとなります。どちらの場合も、保険金額の限度額は専有・共有部分合わせて、5,000万円となります。

※主契約:

地震保険は火災保険に付帯して加入できる保険であり、この場合の火災保険のことを主契約と呼びます。

※被保険者:

保険の補償を受ける人、または保険の対象となる人をいいます。保険契約者と同一人のこともあり、別人のこともあります。後者の場合の保険契約を「他人のためにする保険契約」といいます。

地震は発生の予測ができず、また、地震が発生した場合の被害は広域にわたり、場合によっては、その損害額も巨大になります。

損害保険会社の担保力、国の財政にも限度があるため、50%までに制限しています。

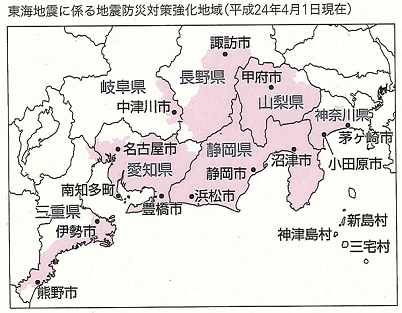

警戒宣言(※)が発せられた場合、「地震保険に関する法律」にもとづき、地震防災対策強化地域に所在する建物・家財について地震保険の新規契約の引受けおよび既契約分の契約金額の増額はできないことになっています。 なお、警戒宣言発令中に満期を迎える地震保険契約については、契約金額が同額以下であれば、継続して契約できます。

※警戒宣言:

大規模地震対策特別措置法(昭和53年法律第73号)にもとづく警戒宣言のことで、内閣総理大臣は、気象庁長官から地震予知情報の報告を受けた場合において、地震防災応急対策を実施する緊急の必要があると認めるときは、閣議にかけて、地震災害に関する警戒宣言を発するとともに、地震に対する警戒体制を執るよう公示等をすることになっています。

東海地震に係る地震防災対策強化地域として指定され、警戒宣言の発令により地震保険の引受けが制限される地域は次のとおりです。

| 都県 | 市町村 | |

|---|---|---|

| 東京 | 村 | 新島、神津島、三宅 |

| 神奈川 | 市 | 平塚、小田原、茅ヶ崎、秦野、厚木、伊勢原、海老名、南足柄 |

| 町村 | 高座郡 = 寒川、中郡 = 大磯、二宮、足柄上郡 = 中井、大井、松田、山北、開成、足柄下郡 = 箱根、真鶴、湯河原 | |

| 山梨 | 市 | 甲府、富士吉田、都留、山梨、大月、韮崎、南アルプス、北杜、甲斐、笛吹、上野原、甲州、中央 |

| 町村 | 西八代郡 = 市川三郷、南巨摩郡 = 早川、身延、南部、富士川、中巨摩郡 = 昭和、南都留郡 = 道志、西桂、忍野、山中湖、鳴沢、富士河口湖 | |

| 都県 | 市町村 | |

|---|---|---|

| 長野 | 市 | 岡谷、飯田、諏訪、伊那、駒ヶ根、茅野 |

| 町村 | 諏訪郡 = 下諏訪、富士見、原、上伊那郡 = 辰野、箕輪、飯島、南箕輪、中川、宮田、下伊那郡 = 松川、高森、阿南、阿智、下條、天龍, 泰阜、喬木、豊丘、大鹿 | |

| 岐阜 | 市 | 中津川 |

| 静岡 | 全域 | |

| 都県 | 市町村 | |

|---|---|---|

| 愛知 | 市 | 名古屋、豊橋、岡崎、半田、豊川、津島、碧南、刈谷、豊田、安城、西尾、蒲郡、常滑、新城、東海、大府、知多、知立、高浜、豊明、日進、田原、愛西、弥富、みよし、あま、長久手 |

| 町村 | 愛知郡 = 東郷、海部郡 = 大治、蟹江、飛島、知多郡 = 阿久比、東浦、南知多、美浜、武豊、額田郡 = 幸田、北設楽郡 = 設楽、東栄 | |

| 三重 | 市 | 伊勢、桑名、尾鷲、鳥羽、熊野、志摩 |

| 町村 | 桑名郡 = 木曽岬、度会郡 = 大紀、南伊勢、北牟婁郡 = 紀北 | |

(2012年4月1日現在)

※地震防災対策強化地域である市町村と強化地域以外の市町村が合併した場合、合併後の市町村(新行政区画)が改めて強化地域として指定されるまでの間は、合併前の市町村区域(旧行政区画)が強化地域の対象。

※上記強化地域は、2012年3月30日付け告示(内閣府告示41号)に基づくものです。なお、市町村名は2012年4月1日現在で表記しています。

3. 保険料について

住宅の耐震性能に応じ、次の4種類の割引制度が設けられています。なお、重複適用は行えません。

- 建築年割引:建物が1981年6月1日以降に新築されたものである場合

(ご契約の開始日が2001年10月1日以降) - 割引率 10%

- 耐震等級割引:建物の耐震等級が下記に該当する場合

| 耐震等級 | ご契約の開始日 | |

|---|---|---|

| 2001年10月1日以降~ 2014年6月30日まで |

2014年7月1日以降 | |

| 3 | 割引率 30% | 割引率 50% |

| 2 | 割引率 20% | 割引率 30% |

| 1 | 割引率 10% | 割引率 10% |

建物の耐震等級とは、「住宅の品質確保の促進等に関する法律」に規定する日本住宅性能表示基準に定められた表示事項の一つである耐震等級(構造躯体の倒壊等防止)または国土交通省の定める「耐震診断による耐震等級(構造躯体の倒壊等防止)の評価指針」に基づく耐震等級をいい、次のとおり定められています。

| 耐震等級3 | 極めて稀に(数百年に一度程度。以下同じ。)発生する地震による力(建築基準法施行令第88条第3項に定めるもの。以下同じ。)の1.5倍の力に対して倒壊・崩壊等しない程度 |

|---|---|

| 耐震等級2 | 極めて稀に発生する地震による力の1.25倍の力に対して倒壊・崩壊等しない程度 |

| 耐震等級1 | 極めて稀に発生する地震による力に対して倒壊・崩壊等しない程度 |

- 免震建築物割引:「住宅の品質確保の促進等に関する法律」に基づく免震建築物である場合

| ご契約の開始日 | |

|---|---|

| 2007年10月1日以降~ 2014年6月30日まで |

2014年7月1日以降 |

| 割引率 30% | 割引率 50% |

免震建築物とは、建物と基礎を切り離し、ゴムなどの地震の揺れを建物に伝わりにくくする装置を介在させた建築物であり、割引の対象となる免震建築物は「住宅品質確保の促進等に関する法律」に基づく住宅性能表示基準において、免震建築物であると評価された住宅となります。

- 耐震診断割引:地方公共団体等による耐震診断や耐震改修を行った結果、

現行の建築基準法における耐震基準を満たすことが証明された場合

(ご契約の開始日が2007年10月1日以降) - 割引率 10%

各地方公共団体が行っている耐震診断を受け、現在の耐震基準に適合している旨が証明されるか、建築士や建築基準法に基づく指定確認検査機関、「住宅の品質確保の促進等に関する法律」に基づく登録住宅性能評価機関に耐震診断を依頼し、現在の耐震基準に適合している旨が証明されれば、その証明書をもって割引を受けることができます。

割引の適用を受けるためには、所定の確認資料の提出が必要です。 下表の確認資料はあくまでも一例ですので、詳細につきましては損害保険会社または損害保険代理店にお問い合わせください。

| 割引種類 | 主な確認資料の例 |

|---|---|

| 建築年割引 | 建物登記簿謄本 |

| 建築確認書 | |

| 耐震等級割引 免震建築物割引 |

住宅性能評価書 |

| 共用部分検査・評価シート | |

| 住宅性能証明書 | |

| 技術的審査適合証 | |

| 耐震診断割引 | 耐震基準適合証明書 |

| 住宅耐震改修証明書 |

「住宅の品質確保の促進等に関する法律」を略して「品確法」といいます。「品確法」は2000年4月1日に施行され「新築住宅の契約に関する瑕疵保証制度の充実」、「住宅性能表示制度」等が実施されています。地震保険では、「住宅性能表示制度」に注目して割引制度を導入しました。「指定住宅性能評価機関」および費用等につきましては国土交通省のホームページをご覧になりその指定機関へ直接お問い合わせください。

- 関連リンク

地震の発生にはばらつきがありますが、保険料は販売経費などの必要経費を除き、将来の支払いのために積み立てられております。

ご契約者からお預かりした保険料は損害保険会社から切り離し、政府と当社で管理し、運用しています。

地震保険料率は「損害保険料率算出団体に関する法律」にもとづいて設立された中立的な料率算出団体である「損害保険料率算出機構(※)」が算出しています。地震保険料は、災害時に保険金の支払いに充てられる純保険料と、募集や損害調査に要する費用等に充てられる付加保険料とに分けられます。純保険料率は政府の機関である「地震調査研究推進本部(※)」が公表している「確率論的地震動予測地図」の作成に使われた震源モデルを用いて算出されております。

付加保険料率は、保険会社の実態調査により算出されています。なお、付加保険料については保険会社の利益は含まれていません。「地震保険に関する法律」においても、地震保険の保険料率はできる限り低いものでなければならないと規定されております。

※損害保険料率算出機構:

「損害保険料率算出団体に関する法律」第3条第1項により設立された料率算出団体で、2002年7月1日より「自動車保険料率算定会」と「損害保険料率算定会」が統合して業務を開始しました。 火災保険・自動車保険等の参考純率および地震保険・自賠責保険の基準料率の算出、自賠責保険の損害調査および金融庁に対する届出を主要な業務としています。

※地震調査研究推進本部:

「阪神・淡路大震災を契機に、地震調査研究の推進体制の整備等を目的として、地震防災対策特別措置法が制定され、同法に基づき、1995年7月に地震調査研究推進本部が設置されました。 2005年3月から「全国を概観した地震動予測地図」として「確率論的地震動予測地図」と「震源断層を特定した地震動予測地図」の2種類の地図を公表しています。

- 関連リンク

木造密集地帯、高層ビル集積地、丘陵地の住宅地などを基準に市区町村ごとに分けた場合でも、例えば、田んぼを埋め立てた地域は地盤が弱く、丘陵地を造成したひな壇の切り土、盛り土では、地盤の強さが違うなど、市区町村の中でも都道府県ごとの区分と同様に平等にするには難しい問題があります。

そこで地域を細分化するのではなく、建物の耐震性能に着目し、2001年10月1日に建築年割引および耐震等級割引を創設しました。また、2007年10月1日にはあらたに免震建築物割引および耐震診断割引が追加されました。 なお、割引制度につきましてはQ3-1をご覧下さい。

地震保険料控除制度は地震災害による損失への備えに係る国民の自助努力を支援するため、創設されました。

所得税が最高5万円、住民税が最高2万5千円を総所得金額等から控除できます。

4. 保険金のお支払いについて

地震、噴火またはこれらによる津波を直接または間接の原因とした火災、損壊、埋没または流失によって、保険の対象となる居住用建物や家財に一部損以上の損害を被ったときに保険金が支払われます。具体的には、地震による家屋の倒壊や破損、地震により発生した火災による焼失等です。

地震等が発生した翌日から起算して10日を経過した後に生じた損害に対しては、因果関係がはっきりしなくなるため、保険金は支払われないことが約款に規定されています。

その家財のみで一部損以上の損害となった場合は支払いの対象となります。しかし、たとえば食器のみが破損したような場合については家財全体に占める食器等の標準的な価格構成割合(※)からみて支払いの対象とはなりにくいと考えられます。

なお、家財でも1個または1組の価額が30万円を超えるような貴金属、書画、骨董品等については地震保険の対象にはなりませんので支払いの対象となりません。

※価格構成割合:

生活用動産の所有状況は個々の世帯により異なりますが、その材質的特徴、用途および過去の地震災害時における損害発生形態の類似性から一定に分類することが可能です。生活用動産の損害認定を効率よく行う手法として代表的な品目である(1)食器陶器類(2)電気器具類、(3)家具類、(4)衣類寝具類、(5)身回品その他の5つを上記の観点から分類したものを価額構成割合といいます。

大地震発生時には、火災保険で想定していない大規模な火災損害が発生することが予想されます。このため通常時の発生確率をもとに成り立っている火災保険ではなく、大規模な地震災害を想定した地震保険で対応することとしています。

屋根瓦のみで一部損以上の損害となった場合は支払いの対象となります。屋根の場合、屋根の葺替え面積の全屋根面積に対する割合にもとづいて損害割合を算出することとなっており、この損害割合が平屋建10%、2階建20%、3階建30%を超えることとなれば他の主要構造部(軸組、基礎、外壁)に損傷がない場合でも支払いの対象となります。

地震保険では、保険の対象である建物または家財が全損、大半損、半損、小半損または一部損となったときに保険金が支払われます。

(表1-1)<保険始期が2017年1月1日以降の契約>

| 保険対象:建物・家財 | |

|---|---|

| 損害程度 | 保険金支払額 |

| 全損 | 保険金額の100%(時価(※)が限度) |

| 大半損 | 保険金額の60%(時価の60%が限度) |

| 小半損 | 保険金額の30%(時価の30%が限度) |

| 一部損 | 保険金額の5%(時価の5%が限度) |

(表1-2)<保険始期が2016年12月31日以前までの契約>

| 保険対象:建物・家財 | |

|---|---|

| 損害程度 | 保険金支払額 |

| 全損 | 保険金額の100%(時価(※)が限度) |

| 半損 | 保険金額の50%(時価の50%が限度) |

| 一部損 | 保険金額の5%(時価の5%が限度) |

※時価

新築価額から、使用年数に相当する減価額を控除した価額をいいます。

- 保険金をお支払いできない主な場合

- 故意もしくは重大な過失または法令違反による事故

- 地震等の際の紛失・盗難の場合

- 戦争、内乱などによる損害

- 地震等が発生した翌日から起算して10日を経過した後に生じた損害

- 門、塀、または垣のみの損害など、主要構造部に該当しない部分のみの損害

- 損害の認定基準

「全損」「大半損」「半損」「小半損」「一部損」とは、次の場合をいいます。

(表2-1)<保険始期が2017年1月1日以降の契約>

| 損害程度 | 保険対象:建物・家財 | 家財 | |

|---|---|---|---|

| 主要構造部の 損害額 |

焼失、流失した床面積 (一部損は床上浸水等) |

家財の損害額 | |

| 全損 | 建物の時価の50%以上 | 建物の延床面積の70%以上 | 家財の時価の80%以上 |

| 大半損 | 建物の時価の40%以上50%未満 | 建物の延床面積の50%以上70%未満 | 家財の時価の60%以上80%未満 |

| 小半損 | 建物の時価の20%以上40%未満 | 建物の延床面積の20%以上50%未満 | 家財の時価の30%以上60%未満 |

| 一部損 | 建物の時価の3%以上20%未満 | 建物が床上浸水または地盤面から45cmを超える浸水を受け損害が生じた場合で、全損、大半損または小半損に至らない場合 | 家財の時価の10%以上30%未満 |

(表2-2)<保険始期が2016年12月31日以前までの契約>

| 損害程度 | 建物 | 家財 | |

|---|---|---|---|

| 主要構造部の 損害額 |

焼失、流失した床面積 (一部損は床上浸水等) |

家財の損害額 | |

| 全損 | 建物の時価の50%以上 | 建物の延床面積の70%以上 | 家財の時価の80%以上 |

| 半損 | 建物の時価の20%以上50%未満 | 未満 建物の延床面積の20%以上70%未満 | 家財の時価の30%以上80%未満 |

| 一部損 | 建物の時価の3%以上20%未満 | 建物が床上浸水または地盤面から45cmを超える浸水を受け損害が生じた場合で、全損・半損に至らない場合 | 家財の時価の10%以上30%未満 |

津波による損害、地盤液状化による損害の場合の「全損」「大半損」「半損」「小半損」「一部損」は次のとおりです

(表3-1)<保険始期が2017年1月1日以降の契約>

| 損害程度 | 津波による損害 | 「地震等」を原因とする 地盤液状化による損害 |

||

|---|---|---|---|---|

| 傾斜 | 最大沈下量 | |||

| 全損 | 下記以外 | 1180cm以上の床上浸水を被った場合または地盤面から225cm以上の浸水を被った場合 | 1.7/100(約1°)を超える場合 | 30cmを超える場合 |

| 平屋建て | 100cm以上の床上浸水を被った場合または地盤面から145cm以上の浸水を被った場合 | |||

| 大半損 | 下記以外 | 115cm以上180cm未満の床上浸水を被った場合または地盤面より160cm以上225cm未満の浸水を被った場合 | 1.4/100(約0.8°)を超え、1.7/100(約1°)以下の場合 | 20cmを超え、 30cm以下の場合 |

| 平屋建て | 75cm以上100cm未満の床上浸水を被った場合または地盤面より80cm以上145cm未満の浸水を被った場合 | |||

| 小半損 | 下記以外 | 115cm未満の床上浸水を被った場合または地盤面より45cmを超えて160cm未満の浸水を被った場合 | 0.9/100(約0.5°)を超え、1.4/100(約0.8°)以下の場合 | 15cmを超え、20cm以下の場合 |

| 平屋建て | 75cm未満の床上浸水を被った場合または地盤面より45cmを超えて80cm未満の浸水を被った場合 | |||

| 一部損 | 基礎の高さ以上の浸水を被った場合で全損、大半損または小半損に至らないとき | 0.4/100(約0.2°)を超え、0.9/100(約0.5°)以下の場合 | 10cmを超え、 15cm以下の場合 |

|

(表3-2)<保険始期が2016年12月31日以前までの契約>

| 損害程度 | 津波による損害 | 「地震等」を原因とする 地盤液状化による損害 |

||

|---|---|---|---|---|

| 傾斜 | 最大沈下量 | |||

| 全損 | 下記以外 | 180cm以上の床上浸水を被った場合 または 地盤面から225cm以上の浸水を被った場合 |

1.7/100(約1°) を超える場合 |

30cmを超える場合 |

| 平屋建て | 100cm以上の床上浸水を被った場合 または 地盤面から145cm以上の浸水を被った場合 |

|||

| 半損 | 下記以外 | 180cm未満の床上浸水を被った場合 または 地盤面より45cmを超えて225cm未満の浸水を被った場合 |

0.9/100(約0.5°)を超え、 1.7/100(約1°)以下の場合 |

15cmを超え、 30cm以下の場合 |

| 平屋建て | 100cm未満の床上浸水を被った場合 または 地盤面より45cmを超えて145cm未満の浸水を被った場合 |

|||

| 一部損 | 基礎の高さ以上の浸水を被った場合で全損または半損に至らないとき | 0.4/100(約0.2°)を超え、0.9/100(約0.5°)以下の場合 | 10cmを超え、 15cm以下の場合 |

|

- (表3-1)と(表3-2)の内容は木造建物(在来軸組工法、枠組壁工法)、共同住宅を除く鉄骨造建物(鉄骨系プレハブ造建物等の戸建住宅)について適用します。家財には適用しません。

- (表2-1)と(表3-1)または(表2-2)と(表3-2)の内容を併せて認定することはできません。

地震が発生すると広域にわたり一時に損害が大量に発生することが予想されます。これらの被災物件をできるだけ短時間にしかも被保険者(※)相互間の公平を保ちつつ円滑に損害査定するため、全損・大半損・小半損・一部損という損害認定にある程度の範囲をもたせています。損害の認定をさらに細分化すると 損害認定にかなりの時間を要し、迅速な保険金支払いに支障をきたすこととなりますのでこのような方法がとられています。

※被保険者:

保険の補償を受ける人、または保険の対象となる人をいいます。保険契約者と同一人のこともあり、別人のこともあります。後者の場合の保険契約を「他人のためにする保険契約」といいます。

地震発生時には一時に損害が大量に発生することが予想されます。この地震保険の特性から、損害処理の迅速、円滑、公平を期すための統一基準として、木造の建物では、建物の構造上重要な部分である軸組み、基礎、屋根、外壁の4点の損害程度に応じて認定をおこなっております。また、非木造の建物では、建物の構造耐力上一体となっているため、建物全体の沈下または傾斜、柱・外壁等の損傷程度によって認定を行います。

応急危険度判定は、地震により被災した建築物について、その後の余震等による倒壊の危険性ならびに建築物の部分等の落下あるいは転倒の危険性をできる限り速やかに判定するものです。その判定結果にもとづいて恒久的復旧までの間における被災建物の使用にあたっての危険性を情報提供することにより、被災後の人命に係る二次災害を防止することを目的としています。

一方、地震保険の損害認定は、保険金を支払うときに、保険約款に基づいて建物の主要構造部の内構造ごとによる損害程度を調査することにより、建物の損害程度が(保険始期が2017年1月1日以降の地震保険契約から)全損、大半損、小半損、一部損および無責のいずれに該当するかを認定するものです。 そのため、地震保険の損害認定とは基本的なところで異なっています。

たとえば在来軸組工法の損害認定は、原則として「軸組(=柱)」、「基礎(=布コンクリート)」、「屋根(=屋根面)」および「外壁(=外壁面)」の被害程度をもって行います。被害の程度によっては内壁の損傷も損害の認定に反映させることがあります。

地震による地盤の崩壊で建物・家財に損害が生じ、その建物・家財が(保険始期が2017年1月1日以降の地震保険契約から)全損、大半損、小半損、一部損と認定されたときは支払の対象となります。

地震等を原因とする地すべりその他の災害による現実かつ急迫した危険が生じたため、建物全体が居住不能となった場合(ただし、一時的な避難等を除く。)は、その建物を全損とみなすことがあります。また、地震等が発生した翌日から起算して10日を経過した後に生じた損害に対しては、保険金は支払われないことが約款に規定されています。したがって、このような状態が発災後1ヶ月以上経過してから発生した場合は、保険金の支払いの対象とならないと考えられます。

損害の発生を確認されましたら、すぐにご契約の損害保険会社または代理店にご連絡下さい。連絡を受けた損害保険会社では迅速に損害調査を実施いたします。この損害認定により保険金をお支払いすることになります。具体的な必要書類等に関しましては、ご契約の損害保険会社または代理店にお問い合わせ下さい。

損害保険会社は通常、契約者が保険金請求手続きをした日から30日以内を目処に損害調査の完了したものから逐次支払い手続きをすることとしています。また、大規模災害時にも迅速な保険金支払いができるよう万全の準備しております。

災害救助法が適用された地域で、家屋等の流失・消失等により損害保険会社との保険契約に関する手掛かりを失った方は、日本損害保険協会の「自然災害損保契約照会センター」で照会を受け付けます。

なお、原則として、被災された方(ご本人)、被災された方(ご本人)の親族(配偶者・親・子・兄弟姉妹)からのご照会に限ります。また、災害救助法が適用されていない地域で発生した災害の場合は、上記センターはご利用いただけません。

詳細は、日本損害保険協会のホームページ「自然災害損保契約照会制度について」でご確認ください。

- 関連リンク

地震保険は大災害時においても保険金の支払いが確実に行われるよう、政府が再保険(※)を引き受けることによってバックアップされています。しかし、地震災害の発生を予測することは困難で、また、大地震が発生した場合には巨額な損害になることがありますので、1回の地震等(※)によって政府と損害保険会社が支払う保険金総額に限度額が設けられています。これは総支払限度額と呼ばれ、関東大震災規模の地震(※)が発生した場合にも保険金の支払いに支障のない金額に設定されており、この限度額は地震保険契約高に応じて継続的に見直されています。万一、想定を超える地震災害が発生し、支払うべき保険金の総額が総支払限度額を超える場合、契約ごとに支払われる保険金は保険金総額に対する総支払限度額の割合で削減されることがあります。

※再保険

保険会社が元受保険契約にもとづく保険金支払責任のすべて、あるいは一部分を別の保険会社に転嫁することをいいます。これは、保険経営に不可欠な大数の法則が働くためには同質の危険を数多く集める必要があり、危険の平均化が十分に行わなければならないためです。

※地震等

「地震保険に関する法律(昭和41年法律第73号)」に規定されており、「地震若しくは噴火又はこれらによる津波」を地震等と呼びます。 なお、1回の地震等とは、72時間以内に生じた2つ以上の地震等を一括していいます。この場合でも、被災地域がまったく重複しないときは別個の地震とみなされ、削減規定は各々に適用されます。

※関東大震災規模の地震

1923年9月1日に発生したM7.9の地震で、地震後火災が発生し被害を大きくした。

総支払限度額とは1回の地震等(※)についての支払上限額であり、保険金の支払いが増えたからといって総支払限度額が上がるわけではありません。関東大地震級の地震が再来した場合でも、支払うべき保険金総額がこの額を超えることがないように設定されています。

地震保険契約の伸びによって想定される支払保険金の総額が総支払限度額を超えるような場合には見直しが行われており、過去において何度か総支払限度額の引き上げが実施されています。

※地震等

「地震保険に関する法律(昭和41年法律第73号)」に規定されており、「地震若しくは噴火又はこれらによる津波」を地震等と呼びます。 なお、1回の地震等とは、72時間以内に生じた2つ以上の地震等を一括していいます。この場合でも、被災地域がまったく重複しないときは別個の地震とみなされ、削減規定は各々に適用されます。

総支払限度額は、関東大地震級の地震が再来しても保険金に削減払いが生じないように、政府が決定します。

地震保険制度は、政府と民間損害保険会社が一体となって運営しています。したがって、民間損害保険会社である当社もその一員として係わっています。政府と民間損害保険会社の地震保険責任負担区分は地震関係法令で定められていますが、民間損害保険会社内の責任負担区分については、当社を含めた民間損害保険会社で決めています。

巨大地震等が発生した場合、巨額の地震保険金の支払いが予想されますが、保険会社の担保力には限度がありますので再保険によって政府が保険責任を分担するという官民一体の制度となっています。当社は、元受社が引き受けた地震保険契約の全責任を再保険特約(※)により引き受け、その責任を均質化して元受社、トーア再保険会社および政府に対しそれぞれの限度額に応じて再々保険(※)し、その残余を保有しています。 詳しくは地震再保険のしくみをご覧下さい。

※再保険持約:

出再者と受再者との間で、あらかじめ再保険取引についての包括的な取り決めが締結され、これにもとづいて特約の対象となる元受保険契約が自動的かつ包括的に再保険される契約をいいます。

※再々保険:

再保険を引き受けた保険会社が、危険分散などのために引き受けた責任の一部または全部を他の保険会社に転嫁することをいいます。

家計地震保険ではへの再保険を行っておりません。

地震保険を取り扱うすべての保険会社は、損害保険契約者保護機構に加入しています。地震保険契約は、すべてこの保護機構の100%補償の対象となっています。 詳しくは下記ホームページをご覧下さい。

- 関連リンク

わが国は、世界的にも「地震国」といわれていますが、地震災害は、その発生がきわめて不規則であること、大地震の場合には甚大な被害をもたらすことから通常では、保険制度としては成立しにくいものと考えられていました。そのため過去において長年にわたり、地震保険制度についての研究、論議が繰り返されてきましたが、なかなか実現には至りませんでした。しかし、1964年6月の新潟地震(※)を契機に、実現に向けての気運が高まり政府と損害保険業界で保険制度を検討した結果、1966年5月に「地震保険に関する法律」(※)が制定され、この法律にもとづいて同年6月に家計地震保険制度が発足しました。

※新潟地震:

1964年6月16日に新潟・秋田・山形の各県に被害をもたらしたM7.5の地震。新潟地震を契機に地震保険が誕生しました。

※ 地震保険関連法令についてはこちらをご覧ください。

当社です。当社は政府と再保険契約を行っている唯一の会社です。